保乐力加“跨国”整合百富门,全球酒业世纪并购史对白酒有何启示?

全球烈酒经验已经充分证明:酒业的终极竞争,是集团能力、规模效应、供应链效率、渠道深度、用户运营与全球化体系的综合竞争。

对白酒而言,集中化、集团化、平台化不是选择题,而是实现高质量发展、现代化转型与全球化突破的必答题。

文|石磊

法国烈酒巨头保乐力加,与美国最大的烈酒集团百富门,正在酝酿一场“跨国”整合。3月26日,双方同步发布公告,确认正就对等合并事项开展磋商。

这一动向,被视为2005年保乐力加收购联合多美(Allied Domecq)以来,全球烈酒行业最具格局意义的重组尝试。若交易达成,一个市值接近300亿美元、年营收超150亿美元的新巨头将诞生,全球烈酒“双寡头”格局将面临新的挑战。

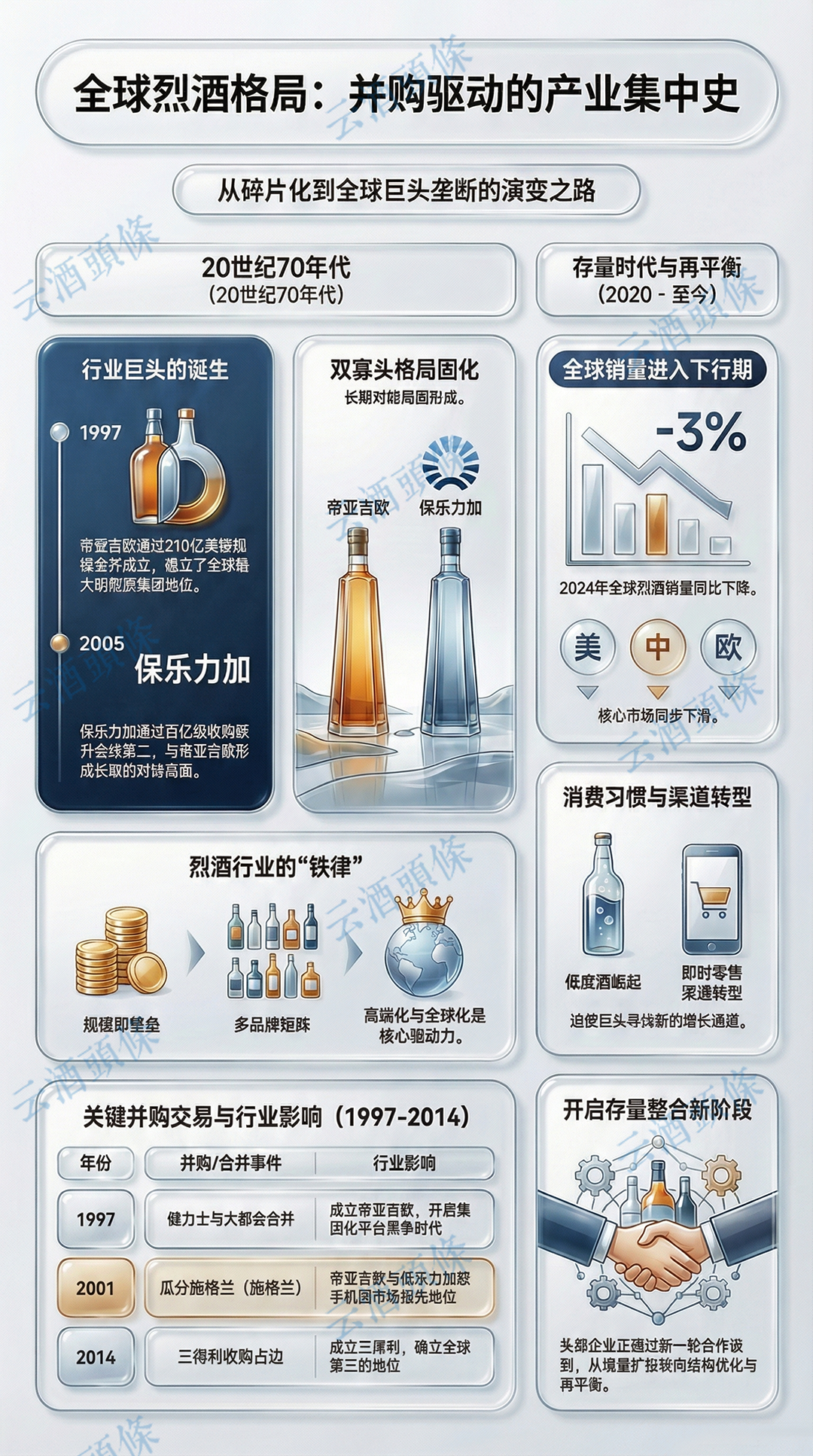

回望上世纪以来的全球烈酒行业发展,历经三轮重要的并购整合浪潮,从分散走向集中、从区域走向全球,最终形成帝亚吉欧、保乐力加领衔的稳定格局。此次法美两大巨头抱团,既是行业增长放缓、周期压力加剧下的战略选择,也是全球烈酒进入存量竞争时代的标志性事件。

同时,全球烈酒百年整合脉络,也为白酒的规模化、集中化、现代化转型,提供了重要参照

保乐力加与百富门:

压力驱动的强强联合

将保乐力加与百富门的整合,置于全球酒业下行、增长承压、增长加剧的宏观背景下,就会发现,这并非短期资本操作,而是双方必然选择,两大巨头在品牌、区域、渠道等方面高度互补,合并后有望快速补齐短板,直面帝亚吉欧的规模优势。

保乐力加是全球第二大烈酒集团,1975年由保乐(Pernod)与力加(Ricard)合并成立,通过持续并购,构建起覆盖多品类的全球化品牌矩阵。

目前,保乐力加业务覆盖全球160余个国家和地区,直营网络遍及30多个核心市场。旗下拥有马爹利(Martell)、绝对伏特加(Absolut Vodka)、芝华士(Chivas Regal)、格兰威特(The Glenlivet)、尊美醇(Jameson)等全球核心品牌。

但同时,保乐力加的市场结构性短板明显:在全球第一大烈酒市场美国,其份额仅为8%左右,远低于帝亚吉欧的15%与百富门的20%,且缺乏美国威士忌强势品牌,终端掌控力不足。

2025财年,保乐力加实现净销售额109.59亿欧元,有机销售额同比下滑3%;净利润16.26亿欧元,同比增长10%,利润增长主要来自资产处置与重组,而其主业增长乏力。

进入2026上半财年,保乐力加实现净销售额52.53亿欧元,同比有机下滑5.9%,实现经常性营业利润16.14亿欧元,同比有机下滑7.5%。保乐力加将2026年度,定位为“过渡年”,欧洲市场销售疲软、美国市场份额偏低、中国高端品类承压,成为业绩持续走低的主要原因。

百富门(Brown Forman)成立于1870年,由创始者布朗家族控股并掌握67%投票权,是美国规模最大的烈酒企业。截至2026年3月,公司市值约125亿美元。2025财年,百富门实现净销售额39.75亿美元,同比下滑4.9%;净利润8.69亿美元,同比下滑15.1%。2026财年上半年,百富门业绩继续下滑,核心大单品杰克丹尼(Jack Daniel’s)增长见顶,龙舌兰品类下滑幅度达12%—23%。

百富门的市场布局方面,以美国威士忌与高端龙舌兰为双支柱,杰克丹尼(Jack Daniel’s)是全球销量最高的美国威士忌,为公司贡献超六成收入;伍德福德珍藏(Woodford Reserve)是超高端波本威士忌的标杆品牌;赫拉杜拉(Herradura)、埃尔吉马多(el Jimador)则分别布局高端与大众龙舌兰。美国本土市场为百富门贡献约43%营收,墨西哥为其第二大市场,并在巴西、日本等市场表现强势,直营覆盖16个国家。

但整体来看,百富门的全球化程度不足,欧洲、亚太依赖第三方分销,品牌结构集中,抗风险能力较弱。

通过上述分析不难看出,保乐力加与百富门的整合,具有清晰的互补逻辑,保乐力加输出全球渠道、全品类运营与跨国管理能力;百富门补齐美国威士忌与北美、拉美终端优势。仅从现有数据来看,合并后,新集团全球烈酒市场份额将从12%提升至18%,与帝亚吉欧约22%的份额差距显著收窄。

当然,二者的整合进程仍面临着多重不确定性,包括百富门方面布朗家族对控制权的诉求、欧美反垄断审查、渠道重合带来的整合成本、跨文化管理难度等等,都可能影响交易落地与后续效果。在全球市场压力驱动下的“强强联合”效应,有待时间和市场的实际检验。

全球烈酒格局:

一部并购驱动的产业集中史

当前,全球烈酒市场呈现头部集中、双寡头引领、梯队化竞争的格局,这并非自然形成,而是一部由资本与战略并购主导的集中化历史。理解这一进程,才能看懂保乐力加、百富门整合的深层次意义。

早期分散阶段:区域割据,产业高度碎片化

20世纪70年代以前,全球烈酒市场高度分散,以国家和区域为边界独立运行。包括苏格兰威士忌、法国干邑、美国波本、日本威士忌等诸多品类,多以本土或周边贸易为核心市场,企业规模小、品牌分散,跨区域运营能力极弱。

这一阶段的特点,是有经典品类、无全球巨头,有地域特产、无跨国体系,行业停留在单一品牌、单一区域、单一品类的竞争模式。

第一轮现代整合:1970年代—1990年代,巨头雏形确立

进入上世纪70、80年代,随着全球贸易自由化、旅游零售渠道(机场、口岸、市内免税店等)兴起、跨国消费普及,推动烈酒行业进入第一轮现代化整合。行业共识逐渐形成:单一品牌难以抵御周期,多品牌、多品类、跨区域的集团化平台,成为全球烈酒增长的必由之路。

变化最初出现于法国,1975年,保乐与力加,作为法国茴香酒市场上的一对“老对手”,于1975年宣布整合联手,从此开启雄心勃勃的国际市场整合。保乐力加于1988年收购尊美醇,1993年增持马爹利股份,逐渐从一个法国区域性酒企,成长为全球市场参与者。

而本轮最具里程碑意义的事件,无疑是1997年帝亚吉欧(Diageo)成立,当时由英国健力士(Guinness)与大都会(Grand Metropolitan)以210亿英镑规模换股合并,一举成为全球最大、品类最齐全的烈酒集团。二者当中,健力士以啤酒见长,大都会则拥有斯米诺夫(Smirnoff)、百利甜(Baileys)等烈酒资产,此次合并彻底改变了市场格局与规则,烈酒从品牌竞争进入集团化平台竞争时代。

经此阶段,全球烈酒行业从高度分散走向初步集中,但格局尚未稳定。

第二轮超级整合:2000—2020年,双寡头格局固化

21世纪前十年,是全球烈酒整合最密集、最具决定性的十年,大规模战略并购最终固化为双寡头格局。

2001年,帝亚吉欧联合保乐力加,以81.5亿美元的代价,共同收购加拿大施格兰(Seagram)酒类资产,其中,帝亚吉欧出资约50亿美元。两巨头瓜分了芝华士、马爹利、摩根船长(Captain Morgan)朗姆酒、皇冠(Crown Royal)加拿大威士忌等核心资产,进一步巩固市场领先地位。

2005年,保乐力加以130亿欧元收购联合多美,拿下百龄坛(Ballantine’s)、甘露(Kahlua)、马利宝(Malibu)等重磅品牌,这也是当时酒业史上的最大并购。交易完成后,保乐力加跃升全球第二,与帝亚吉欧形成分庭抗礼之势,双寡头格局正式确立。

在本阶段的后半程,第二梯队也在通过并购提升竞争力。2014年,日本三得利(Suntory)以160亿美元估值,收购美国烈酒生产商Beam,成立Beam Suntory,由此拥有了全球畅销的波本威士忌品牌占边(Jim Beam),进位全球第三;2018年,百加得(Bacardi)以51亿美元价格,收购高端龙舌兰培恩(Patrón),强化超高端赛道优势。

这一阶段的全球化大整合,集中体现出三条“铁律”:规模即壁垒,多品牌与多品类矩阵为强者标配,高端化与全球化同步驱动。

第三阶段:2020年至今,存量整合开启格局再平衡

2020年之后,全球烈酒进入存量竞争阶段。数据显示,2024年,全球烈酒销量同比下降3%,美国、中国、欧洲等核心市场同步下滑,其中高端烈酒销售额下降占比最大。

受预调鸡尾酒和低度酒崛起,渠道向即时零售、消费者直销转移,印度、东南亚、拉美本土品牌快速崛起等种种因素影响,国际烈酒巨头的增长空间受限。

在此背景下,头部企业试图再一次通过整合,开启新的增长通道。保乐力加与百富门的合作谈判,标志着全球烈酒从增量扩张进入存量整合与结构优化新阶段。战略设计与资本推动的合力,仍是影响全球酒业发展的决定性因素。

全球整合史对白酒的启示:

集中化是必由之路

以全球烈酒的跨世纪整合为镜,可照见白酒的发展瓶颈与未来方向。

白酒拥有全球最大消费市场、最完整产业链与最丰富的品牌矩阵,但在产业集中度、集团化运营、全球化布局、资本化整合等方面,与国际巨头仍存在明显差距。

事实上,白酒行业整合已有诸多先例,如洋河与双沟的名酒合璧,衡水老白干整合丰联酒业旗下武陵、孔府家、文王、板城等品牌,古井贡收购黄鹤楼、老明光,金东集团大规模整合珍酒、李渡、湘窖等省酒级品牌,舍得收购夜郎古布局酱酒产能、川酒集团整合优质原酒产能等。

但上述并购行为,多为区域型、产能补充型、中小规模整合,尚未出现国际烈酒行业中重塑格局的头部战略性并购。

对照全球行业规律,若白酒出现真正意义上的头部整合,很可能带来三重价值:

一是对内优化产业效率,减少内耗,推动行业从规模、产品、价格等初级竞争,走向价值、文化、管理等高阶竞争;

二是对外形成可与国际巨头同台竞技的超级酒业集团,提升全球市场竞争力和话语权;

三是打破品类、品牌壁垒,树立白酒整体化形象,以规模化、集团化支撑文化输出,推动白酒从中国品类走向全球品类。

但白酒超级整合也面临着现实的重重阻力,如区域文化与地方经济利益对品牌的深度绑定,如酒企产权结构多元、治理机制差异大,资本市场对大额酒业并购的风险判断趋于谨慎,品牌、渠道、团队整合难度较高等问题,都有待寻找答案。

全球烈酒经验已经充分证明:酒业的终极竞争,是集团能力、规模效应、供应链效率、渠道深度、用户运营与全球化体系的综合竞争。对白酒而言,集中化、集团化、平台化不是选择题,而是实现高质量发展、现代化转型与全球化突破的必答题。

特别是在当下阶段,白酒正处于结构调整、模式创新、全面向C的关键阶段,唯有尊重产业规律、推动适度集中、强化集团能力、提升运营效率,才能推动酒业系统化创新的质变,加快从白酒大国向白酒强国的跨越。

白酒的超级整合,会是一个越来越近的“答案”吗?

欢迎文末评论、点赞、分享!

*文中配图来自AI技术生成

本文于#云酒头条 首发,欢迎授权转载

转载/合作/投稿/咨询可回复关键词

欢迎提供线索,采用1000元起

13296381611(手机同微信)

发表评论 取消回复