《2026中国白酒市场中期研究报告》发布,速览核心数据

6月18日,2026四川国际美酒博览会在德阳绵竹开幕。

期间,中国酒业协会发布《2026中国白酒市场中期研究报告》,云酒头条整理报告核心内容如下。

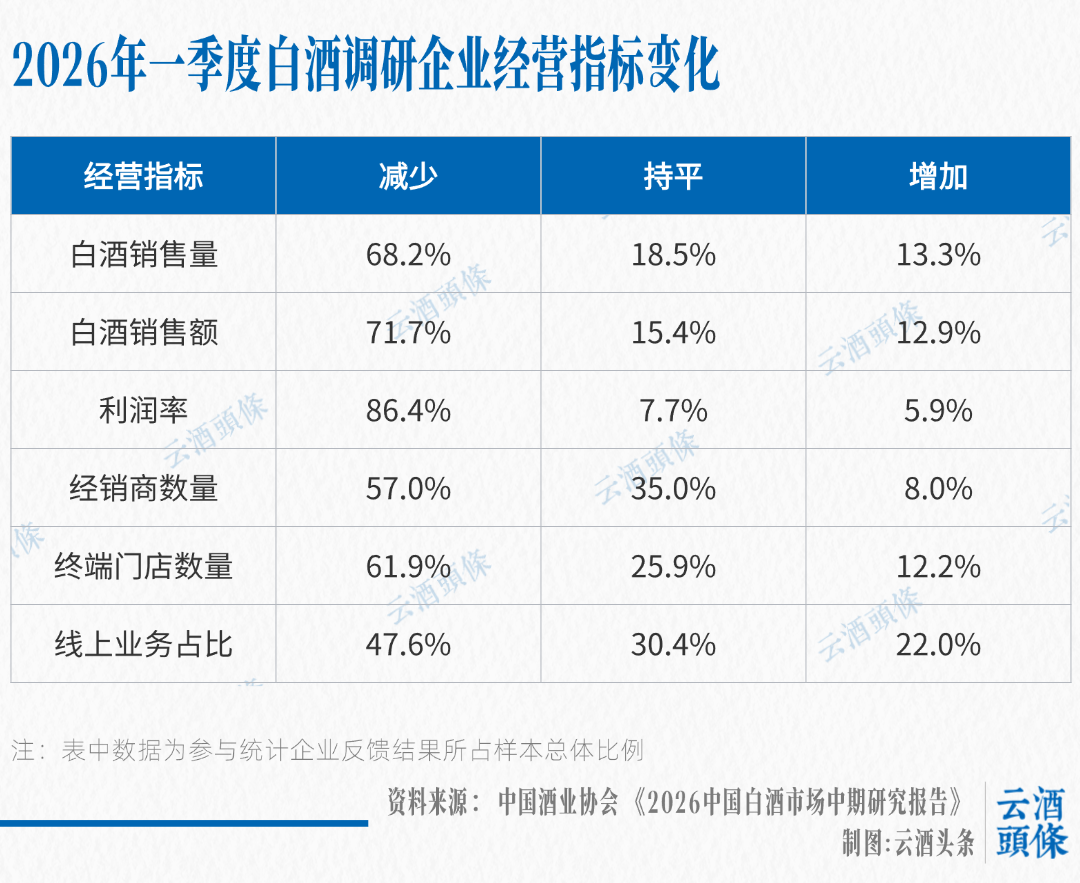

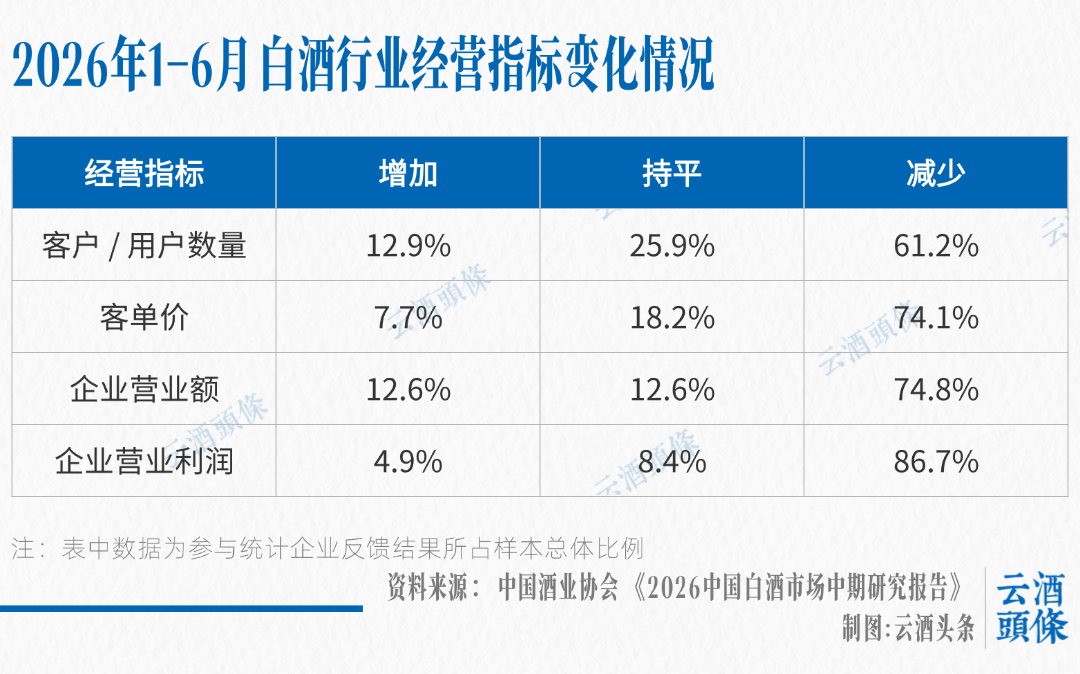

行业经营指标陷入"三重收缩"困境,利润端遭受冲击

供给端:浓香主导,清香加速追赶,多香型生态成型

2026年1-6月白酒生产企业主营产品香型占比情况显示,浓香型占34.8%,酱香型占19.7%,清香型占15.2%,兼香型占13.6%,凤香型占1.5%,其他香型占9.1%。

《报告》调研了白酒生产企业及经销商对未来香型格局发展趋势的看法。其认为"浓、清、酱三足鼎立,领跑其他香型"的占42.7%;"清香份额提升,领跑其他香型"的占6.6%;"酱香热度回归,领跑其他香型"的占9.1%;"浓香持续主导,领跑其他香型"的占32.5%;"去香型化表达,小众特色香型全面崛起"的占9.1%。

线上销售:线上化从"补充"走向"引擎"

2025年白酒上市企业线上销售情况显示,全国化品牌2024年线上销售规模为280.0亿元,2025年为195.7亿元,同比增速为-30.1%;泛全国化品牌2024年线上销售规模为37.2亿元,2025年为43.6亿元,同比增速为17.2%;地方性品牌2024年线上销售规模为15.0亿元,2025年为17.0亿元,同比增速为13.5%。

《报告》同时调研了2026年下半年白酒企业重点布局的销售渠道,其中线下传统流通渠道占86.7%,即时零售平台占38.5%,社交媒体内容电商占22.4%,线上品牌商城占21.0%,直播带货占18.2%,团购占3.8%,其他渠道占1.4%。

市场动销:节日效应减弱,日常消费收缩

2026年节假日前后白酒消费情况反馈显示,春节假日期间反馈增加的企业占11.33%,持平占27.73%,减少占60.94%;春节后日常反馈增加的企业占3.91%,占持平13.67%,占减少82.42%;五一节前中后反馈增加的企业占4.30%,持平占19.92%,减少占75.78%。

白酒企业对2026年下半年市场趋势的看法显示,68.5%的白酒企业认为市场将继续下行调整;16.8%的白酒企业认为行业小幅回暖;12.6%的白酒企业认为市场明显复苏;2.1%的白酒企业认为彻底震荡企稳。

消费端:理性化趋势深化,人群与场景同步迭代

参与调研的白酒企业认为,当前白酒消费行为突出的变化包括:产品方面,消费理性化、性价比优先(占86.4%);场景方面,商务礼赠到日常刚需(占49.3%);动机方面,社交到悦己为主(占47.6%);习惯方面,低度微醺、松弛健康(占39.2%);人群方面,代际更迭,年轻化、女性化(占38.1%)。

2026年1-6月,白酒消费市场的高潜消费人群包括:商务及企业管理人群占81.5%,85—94年中年白领主力人群占65.0%,95后年轻职场人群占19.9%,女性新增消费人群占15.0%,海外新增消费人群占1.0%,其他占1.0%。

2026年1-6月消费场景变化情况显示,商务礼赠增加1.6%、持平15.6%、减少82.8%;消费礼品增加4.7%、持平17.2%、减少78.1%;婚寿宴席增加6.6%、持平36.3%、减少57.0%;亲朋聚会增加7.4%、持平27.7%、减少64.8%;日常自饮增加8.2%、持平25.0%、减少66.8%。

《报告》建议,应从五个方面促进酒类市场健康发展。

一是锚定经典产业定位,重塑行业价值生态;二是打造产业新经典,分层迭代产品矩阵,适配多元消费需求;三是激活消费新场景,拓宽业态边界,构建多元消费生态;四是创新内容传播矩阵,赋能酒文化破圈发展;五是注入数智新动能,驱动新经典与新场景迭代升级。

2026年是白酒行业迎来政策拐点、价值拐点、发展拐点的关键之年。行业应紧抓历史机遇,以新经典、新酒巷、新场景为行业高质量发展核心主线。同心协力,书写传统产业转型升级的崭新篇章,推动中国酒业行稳致远。

发表评论 取消回复