电商渠道成本增长72166.56%,兰州黄河保住了壳

兰州黄河在啤酒淡季业绩猛增的答案逐渐清晰,围绕线上和新新业务的高额投入,最终将全年业绩拉回至3亿元以上。

没有将“产品创新”置于战略核心位置,再汹涌的流量,也不能形成品牌的深刻记忆点,无法沉淀出长期的市场价值。

文|刘保建

近期,兰州黄河(*ST兰黄)一跃成为市场关注的焦点。

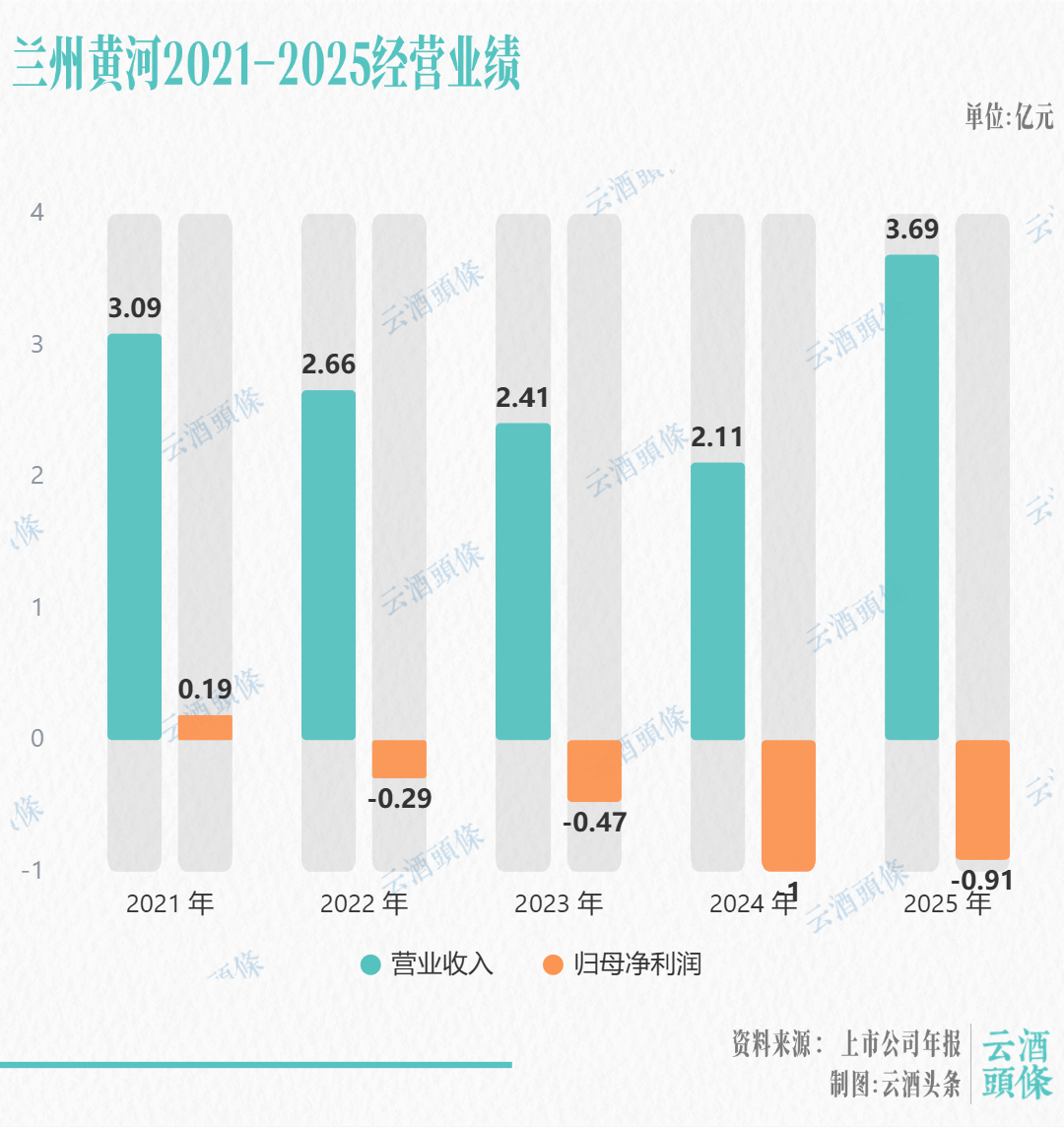

4月12日,*ST兰黄发布公告,公司拟向深交所申请撤销退市风险警示,其2025年扣除后营业收入为3.61亿元,跨过了悬于头顶的“3亿元退市红线”。

同期披露的财报显示,报告期内,公司实现营业收入3.69亿元,同比增长75.28%,增幅显著;但受销售费用增加等因素影响,营业利润亏损同比增加84.85%,由于公司所持股票资产价值变动,归属于上市公司股东的净利润为-9,093.95万元,同比减亏8.94%。

尽管未能扭亏,但超75%的营收增速在啤酒行业较为罕见。也正是凭借营收增长,兰州黄河才得以避免退市。根据交易所规则,已被实施退市风险警示的上市公司,若想避免退市,财务指标方面需满足前一年度扣除后收入超过3亿元,且审计机构未出具非标意见。

兰州黄河是一家地处西北内陆的区域啤酒企业,昔日曾创下单年销量10亿元的战绩。自2022年起,公司连续4年亏损,以至于要靠极限操作才能勉强保住上市公司身份。

在啤酒市场焕发发展活力的当下,这位昔日“西北啤酒王”,仍在寻找打破困局的真正答案。

电商渠道成本猛增72166.56%

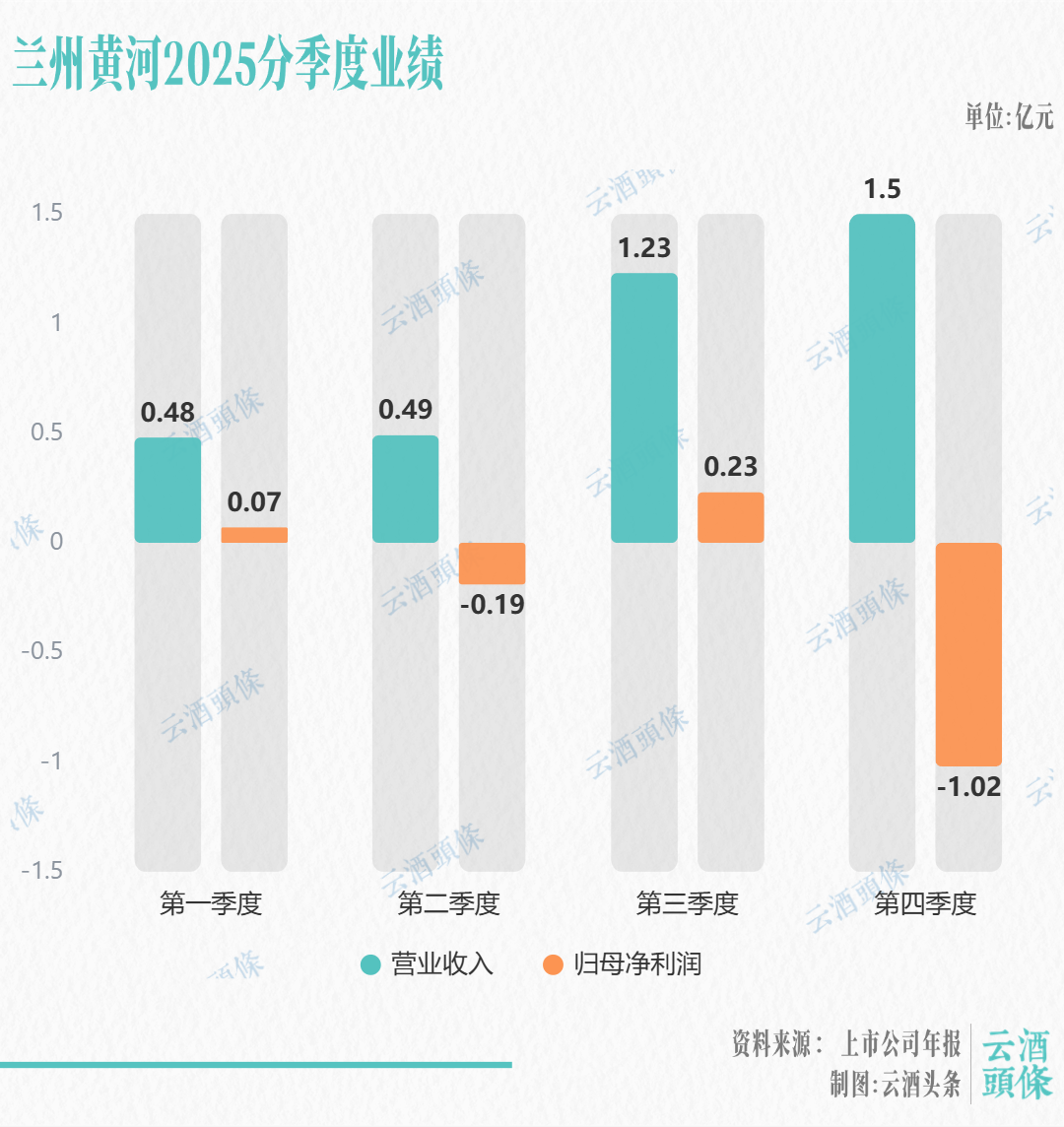

业绩连续4年亏损、数次发布退市风险警示,兰州黄河却在2025下半年出现营收井喷式爆发,并凭此惊险“保壳”。2025年第三、四季度,公司营收增幅分别达到94.98%与358.5%,在传统啤酒销售淡季实现了高增长。

财报显示,2025年,兰州黄河省外收入2.51亿元,同比增长324.35%,占总营收比重一举拉升至67.98%;与之形成鲜明反差的是,甘肃省内收入同比大跌21.97%。

渠道结构方面,公司全年线上直销收入1.68亿元,同比猛增3787.12%,抖音、京东等平台成为绝对增长引擎;而传统经销模式收入却同比下降23.19%。

这串耐人寻味的增长数据,藏着兰州黄河实控人的操盘逻辑。

2024年12月,湖南人谭岳鑫正式掌舵兰州黄河,也接过了这家濒临退市酒企的“保壳生死战”。根据交易所退市监管新规,主板亏损公司营业收入指标要求从1亿元提高至3亿元,并适用于2024年报。

兰州黄河2024年营收仅为2.11亿元,若2025财年收入低于3亿元,退市风险便不可避免。至2025上半年,兰州黄河营收9683.57万元,同比下降15.82%。

转机从第三季度开始,兰州黄河切换了打法。

公司一方面积极拓展线上销售渠道,第三季度带来约3934万元收入,成为拉动整体业绩增长的重要引擎;另一方面布局果汁业务,在重庆设立饮品公司,并购宁夏一家果汁厂并完成业务并表。

凭借这两手操作,兰州黄河第三季度营收达1.23亿元,也将前三季度总收入提升至2.19亿元。

进入第四季度,兰州黄河将火力大幅押注线上,搭建品牌直播间、猛攻短视频内容营销、联动网红达人带货,一套线上营销矩阵全面铺开。

针对报告期内出现的阶段性亏损,兰州黄河在其董事会报告中提到,“公司正围绕降本增效与产能优化,有针对性地实施一系列固本培元的举措,旨在夯实经营基础,为后续盈利能力的修复及高质量、可持续发展奠定基础。”

2025年,兰州黄河销售费用约2.48亿元,同比增长284.20%,占总营收比重从2024年的30.61%飙升至67.09%。其中广告宣传费达1.96亿元,同比增长6006.80%;线上广告投放达1.89亿元,同比增长9166.62%,财报称“主要用于抖音等渠道的投流与宣传”。

从其电商渠道(抖音、1688、微信官方商城等)看,报告期内公司营业收入增长47338.53%,但营业成本同期增长72166.56%,毛利率下滑22.03%。

至此,兰州黄河在啤酒淡季业绩猛增的答案逐渐清晰,围绕线上和新新业务的高额投入,最终将全年业绩拉回至3亿元以上。

啤酒风口下的兰州黄河

这场“保壳”所付出的代价,远比想象中沉重。

有人围观黄河啤酒抖音官方旗舰店发现,主播卖大单品低价促销力度十足,2箱黄河印象(500ml×12罐)仅需89.9元,相当于打了六折,有业内人士直言,账面上增收不增利,意味着没有“造血”能力。

有酒类经销商透露,2025年其曾注意到兰州黄河在抖音上的流量声势,便主动接洽对方线下团队,希望拿下代理,但在沟通接洽后选择放弃。

在他看来,企业在线上砸钱猛推的是老产品,而不是有特色、差异化的创新之作,这种粗放式的打法缺乏壁垒,拼的只是谁更舍得烧钱,既无法形成用户自发的口碑裂变,更不可能长久维系。“(兰州黄河)有网红的意识,却毫无产品创新的能力,承接不住线上的流量红利。抖音上投出去的钱,在线下根本赚不回来。”

从行业来看,在酒业深度调整的大背景下,啤酒是少数能够逆势正增长的板块。中国酒业协会理事长宋书玉表示,啤酒产业作为2025年酿酒产业中最具增长活力的板块,量微降但价利双增。

在此风口下,一方面,巨头继续纵深推进高端化;另一方面,基于女性消费者和Z世代追逐风味个性化、时尚化创新产品的需求,也为区域啤酒企业打开了新的机遇窗口。

过去两年,啤酒行业不乏大单品面市,燕京啤酒凭借U8大单品打爆主流市场,河南金星啤酒以“中式精酿”的品类创新崛起。两者都靠着产品创新,撬动了市场消费。

反观兰州黄河的发展策略,仍聚焦于“外向型”:扩张市场、加码线上、跨界果汁……但产品创新存在欠缺,尤其是针对新消费趋势进行的产品研发、风味迭代、品类升级等看点并不多。

产品是1,其余是0。正如前文经销商所说,没有将“产品创新”置于战略核心位置,再汹涌的流量,也不能形成品牌的深刻记忆点,无法沉淀出长期的市场价值。

这大概是业外资本跨界做酒的典型通病。

兰州黄河能否彻底走出跌宕发展史?

兰州黄河起步于1983年。当年,创始人杨纪强筹资在兰州七里河区郑家庄村的黄河岸边建厂,一座年产1万吨、工艺先进的兰州黄河啤酒厂就此诞生。

不到5年,黄河啤酒迅速打响。在甘肃市场占有率达到60%—70%,在整个西北地区也颇具影响力。1999年登陆资本市场,2004年与巨头嘉士伯达成合作,产能一度扩张至30万吨。

2008年,兰州黄河迎来巅峰时刻,营业收入攀上10亿元大关,一度被媒体冠以“西北啤酒王”。

然而,也正是从这一年起,这家企业开始步入漫长的迷途。

第一个转折点,是如今实控人谭岳鑫的悄然登场。当年,谭岳鑫旗下企业湖南鑫远投资集团,通过接管原二股东长城资管公司持有兰州黄河集团的特别债权资产包,受让新盛投资的49%股权和新盛工贸的45.95%股权;2011年,谭岳鑫控制的湖南昱成投资有限公司受让了兰州黄河9.29%的股份,成为兰州黄河第二大股东。

第二个转折点,是啤酒主业遇阻之后的“不务正业”。当啤酒生意遭遇瓶颈之后,公司并未沉下心来精耕细作,反而将目光投向了股市。从2010年起,公司开始动用闲置资金炒股,然而那些年A股整体低迷,兰州黄河也战绩平平。

此后,谭岳鑫与原实控人杨世江(杨纪强之子)之间的矛盾日益激化。蛰伏四年的二股东昱成投资,意欲推动旗下房地产公司鑫远集团借壳上市,将兰州黄河彻底改换门庭,变成一家房地产企业。

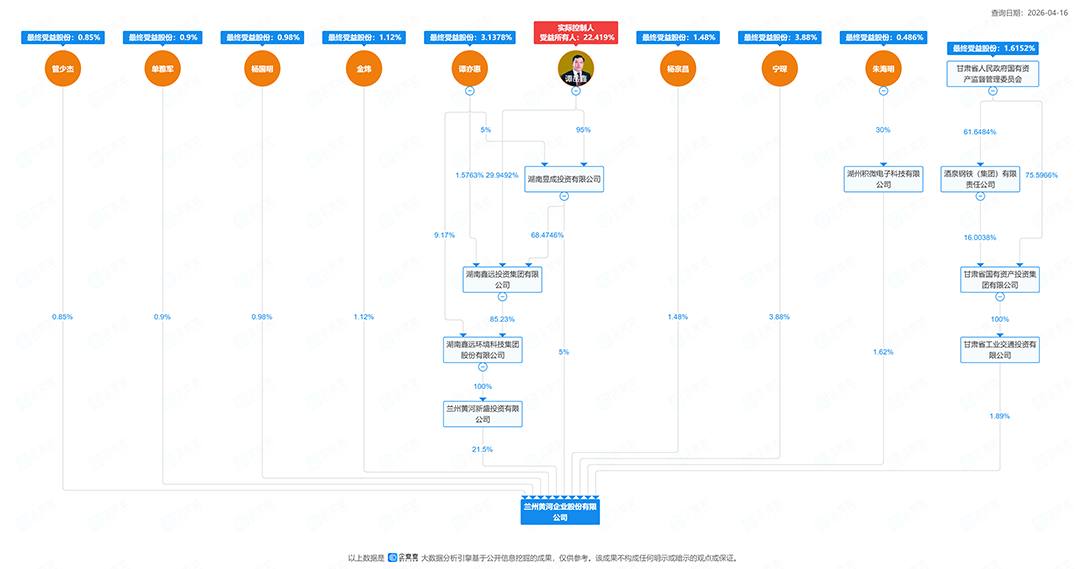

▎兰州黄河实控人谭岳鑫目前受益股份22.419%(图源:企查查,点击查看大图)

2015年,兰州黄河启动重大资产重组,完成后主业将变为房地产投资开发和污水处理业务。该预案遭到流通股股东的强烈反对,最终未能实施。2018年,重组方案再次出炉,但由于注入的资产不符合要求,未能通过风险评估会的审核。

两位股东的持久内斗,甚至一度对簿公堂,更将兰州黄河发展拖入泥潭。2024年12月,谭岳鑫以“资产置换+股权转让”的方式,合计斥资3.8亿元,正式成为兰州黄河实际控制人。来自湖南的新班子,接过了这面“西北啤酒王”旗帜。

新团队入驻后,旋即展开调整:将产品导入湖南市场,成立分公司,组建销售团队,赞助长沙马拉松、湘江半程马拉松、斯诺克长沙大师赛等当地赛事,同步在当地大举招募经销商……这正是兰州黄河2025年省外市场骤然放量的直接推手。

2026年,谭岳鑫为兰州黄河立下军令状:必须坚决扭亏为盈。目标在前,但挑战同样不容忽视,线上渠道热度如何维系,果汁业务能否扛起扭亏大旗,全国化布局能否再复制一个湖南市场?

这一切仍是未知数,都需要更多的时间来验证。

欢迎文末评论、点赞、分享!

*文中配图来自企业

本文于#云酒头条 首发,欢迎授权转载

转载/合作/投稿/咨询可回复关键词

欢迎提供线索,采用1000元起

13296381611(手机同微信)

发表评论 取消回复